უძრავი ქონების ფასი თბილისში ზრდას გააგრძელებს - ბაზრის კვლევა

რამდენად ჯანსაღია უძრავი ქონების ბაზარი, ხომ არ არსებობს ფასების მკვეთრი ვარდნის ალბათობა, რა გავლენა ექნება უძრავ ქონებაზე საბანკო თუ სამშენებლო რეგულაციებს, ან კიდევ რამდენად შეიძლება გაიზარდოს ბინების ფასი. მათთვის, ვინც საქართველოს დედაქალაქში უძრავი ქონების ბაზრით არის დაინტერესებული, თიბისი ბანკის საკონსულტაციო ჯგუფმა, თიბისი კაპიტალმა ვრცელი ანალიტიკური ანგარიში მოამზადა.

ანგარიშში მიმოხილულია ის მიზეზები, რომლებიც უძრავი ქონების ფასებზე ახდენენ გავლენას. JAMnews თიბისი-სთან პარტნიორობით გთავაზობთ ანგარიშის მთავარ დასკვნებს.

ახალი საცხოვრებელი კორპუსის მშენებლობა თბილისში. ფოტო: REUTERS/David Mdzinarishvili

ახალი საცხოვრებელი კორპუსის მშენებლობა თბილისში. ფოტო: REUTERS/David Mdzinarishvili

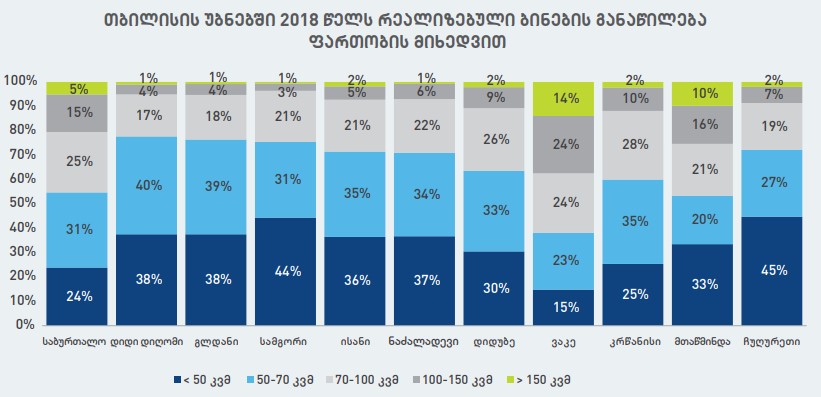

ბაზრის მიმოხილვა და გაყიდვების 31%-იანი ზრდა

2018 წლის განმავლობაში თბილისში 34,591 ბინა გაიყიდა, რომელთა საერთო ღირებულებამ რეკორდული მოცულობის თანხა 4,100,000,000 ლარი შეადგინა. ეს 2017 წელთან შედარებით 31%-ით მეტია. ზრდის აღნიშნული ტემპი კი 2017 წელს არსებულთან შედარებით – თითქმის ორჯერ მეტი. გაყიდვების 65% ახალაშენებულ ბინებზე მოდის.

გასულ წელს თბილისში სულ 2,318,000 კვადრატული მეტრი გაიყიდა, ეს ნიშნავს, რომ საშუალო ბინის ზომა 67 კვადრატულ მეტრს შეადგენდა. კვლევის მიხედვით 2018 წლის განმავლობაში თბილისში კვადრატული მეტრის გასაშუალოებულმა ფასმა 1,764 ლარი შეადგინა. ლარებში კვადრატული მეტრის ფასი 2017 წელთან შედარებით 6%-ით არის გაზრდილი. საშუალო ფასი ახალაშენებულ ბინაზე $716 დოლარი, ძველ ბინაზე კი $660 დოლარია.

იმ დაშვებით, რომ თბილისში გაყიდული ბინის საშუალო ზომა 67 კვადრატული მეტრია, ხოლო კვადრატული მეტრის საშუალო ფასი 1,764 ლარია, საშუალო ბინის ფასი 118,188 ლარი გამოდის.

კვლევის მიხედვით, თბილისის საბინაო ფონდი 21,640,000 კვადრატული მეტრისა და 290,000 ბინისგან შედგება. გასული 28 წლის განმავლობაში თბილისში ასობით ახალი საცხოვრებელი კორპუსი აშენდა, თუმცა, 1991 წლის შემდეგ აშენებული შენობები ქალაქის საბინაო ფონდის მხოლოდ 19%-ს შეადგენენ. დანარჩენი 81% კი 1991 წლამდე აშენებულ ობიექტებზე მოდის.

კატეგორიების მიხედვით ბინების საშუალო ფასები ასე ნაწილდება:

- ე.წ. შავი კარკასი – $642 დოლარი;

- ნაწილობრივ თეთრი კარკასი – $693 დოლარი;

- რემონტის პირობებში მყოფი ბინა – $773 დოლარი;

- თეთრი კარკასი – $792 დოლარი;

- ახალ გარემონტებული – $910 დოლარი;

- სრულად გარემონტებული და მოწყობილი – $1,008 დოლარი.

არ არსებობს დაზუსტებული სტატისტიკური ინფორმაცია ბინების ქირის ბაზრის შესახებ, რადგანაც ამ ბაზრის მნიშვნელოვანი ნაწილი არაფორმალური გარიგებების სახით არსებობს. ამ ბაზრის ლეგალურ სეგმენტში, თიბისი კაპიტალის ანგარიშის მიხედვით, 2018 წლის განმავლობაში საშუალო ქირის ფასი 1.6%-ით გაიზარდა და მან კვადრატულ მეტრზე თვეში $5.34 დოლარი შეადგინა.

ზრდა დაფიქსირდა მოკლევადიანი გაქირავების სისტემებში, Airbnb-სა და Booking.com-ზე. 2018 წლის განმავლობაში თბილისიდან ამ სისტემებში 8,660 და 5,331 ახალი შეთავაზება განთავსდა.

ანგარიშის ავტორები მიიჩნევენ, რომ მომავალში უძრავი ქონების ფასებზე რამდენიმე ფაქტორი მოახდენს გავლენას, რომლებიც ერთმანეთს ნაწილობრივ დააბალანსებენ.

საბანკო რეგულაციები

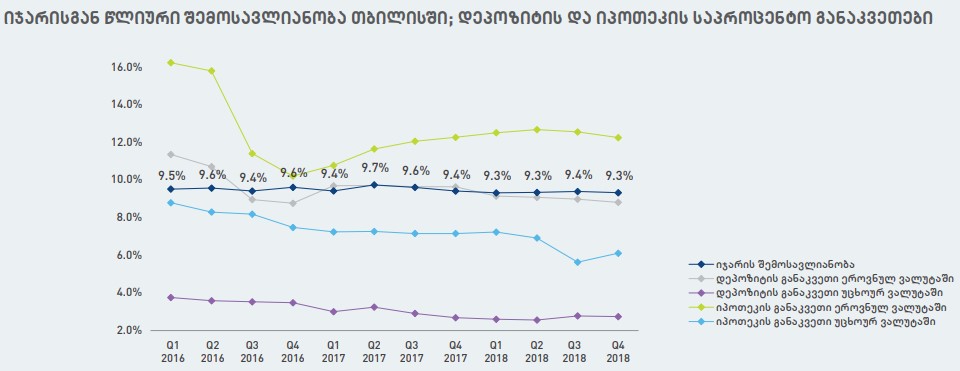

იპოთეკურ სესხებზე ხელმისაწვდომობის ზრდამ გასული წლების განმავლობაში ათასობით ადამიანს მისცა შესაძლებლობა შეეძინათ უძრავი ქონება. თიბისი კაპიტალის კვლევის მიხედვით, 2016-2018 წლებში იპოთეკური სესხების პორტფელი 31%-ით გაიზარდა.

თუმცა, 2019 წლის იანვრიდან ძალაში შევიდა ახალი საბანკო რეგულაციები და ბანკებს მოქალაქეთა შემოსავლების დეტალური ანალიზის გარეშე სესხის გაცემა შეეზღუდათ. ამასთანავე, განისაზღვრა საშემოსავლო ჯგუფები და თითოეულისთვის დაწესდა სესხის მომსახურების მაქსიმალური კოეფიციენტი. დადგინდა ერთიანი ჭერიც – იპოთეკური სესხის ხანგრძლივობა არ უნდა აჭარბებდეს 15 წელს.

4 საშემოსავლო კატეგორია და მათთვის განსაზღვრული ლიმიტი ასეთია:

- თვეში 1000 ლარამდე შემოსავლის პირობებში, შეგეძლებათ აიღოთ სესხი, რომლის ყოველთვიური გადახდებიც არ აღემატება 35%-ს (მაქსიმალური შემოსავლის შემთხვევაში 350 ლარს);

- თვეში 1000-2000 ლარამდე, შეგეძლებათ აიღოთ სესხი, რომლის ყოველთვიური გადახდებიც არ აღემატება 45%-ს (მაქსიმალური შემოსავლის შემთხვევაში 900 ლარს);

- თვეში 2000-4000 ლარამდე, შეგეძლებათ აიღოთ სესხი, რომლის ყოველთვიური გადახდებიც არ აღემატება 55%- (მაქსიმალური შემოსავლის შემთხვევაში 2200 ლარს);

- თვეში 4000 ლარზე მეტი, შეგეძლებათ აიღოთ სესხი, რომლის ყოველთვიური გადახდებიც, თქვენი შემოსავლის 60%-ს არ აღემატება.

ამ რეგულაციების ამოქმედებამ შეამცირა მოქალაქეთა რაოდენობა, ვისაც პოტენციურად შეეძლება აიღოს იპოთეკური სესხი.

თიბისი კაპიტალის გათვლების მიხედვით, მოქალაქის შემოსავალი მინიმუმ 4,800 ლარი უნდა იყოს, რათა მან აღნიშნული რეგულაციის მოთხოვნა დააკმაყოფილოს და წარმატებით გაუმკლავდეს 127,000 ლარის ღირებულების იპოთეკას, რაც საშუალო ზომის – 65 კვადრატული მეტრის ბინის შესაძენად დასჭირდება.

მოქალაქეებს, რომელთაც ამაზე დაბალი შემოსავალი აქვთ, დამოუკიდებლად, ამ მოცულობის იპოთეკის გაკეთების უფლება არ ექნებათ. ამით შეიძლება აიხსნას 2018 წლის ბოლოს ქვეყანაში იპოთეკური სესხების 30% ზრდა, რადგან რეგულაციების ამოქმედების შემდეგ, მრავალ ადამიანს სასურველი მოცულობის იპოთეკური სესხი აღარ დაუმტკიცდებოდა.

შესაბამისად, პოტენციური მოთხოვნის შეზღუდვა უძრავი ქონების ფასებზე ნეგატიურ გავლენას მოახდენს.

• საბჭოთა თბილისის პირქუში მომხიბვლელობა

სამშენებლო რეგულაციები და თვითღირებულების ზრდა

კვლევის მიხედვით, 2021 წლიდან თბილისის უძრავი ქონების ბაზარზე მიწოდება შემცირდება, რაც მერიის მიერ სამშენებლო ნებართვების გაცემის გამკაცრებით იქნება გამოწვეული.

2018 წლის განმავლობაში სულ 550,000 კვადრატული მეტრის მშენებლობაზე გაიცა ნებართვა, რაც 47%-ით ნაკლებია 2017 წლის მაჩვენებელზე, როდესაც ნებართვა 1,044,000 კვადრატულ მეტრზე გაიცა. იმის გათვალისწინებით, რომ საშუალოდ ნებართვის გაცემიდან მშენებლობის დასრულებამდე 3 წელი გადის, მიწოდების შემცირება 2021 წლისთვის არის ნავარაუდები.

კიდევ ერთი მნიშვნელოვანი ცვლილება K2 კოეფიციენტით ვაჭრობის შეზღუდვაა, რაც კორპუსების სიმაღლეზე აისახება და ასევე მიწოდების შემცირებას გამოიწვევს.

2019 წლის 15 მარტს თბილისმა მიწათსარგებლობის გენერალური გეგმა მიიღო, რომელიც დეველოპერებს დამატებით ჩარჩოებში მოაქცევს და პოტენციურად შეამცირებს იმ არეალებს, სადაც სხვა შემთხვევაში ინტენსიური განაშენიანება იქნებოდა შესაძლებელი.

ბაზარზე ასევე აისახება სამშენებლო მასალების ხარისხის კონტროლის რეგულაციაა, რომელიც დეველოპერთათვის უძრავი ქონების თვითღირებულებას გაზრდის.

ურბანიზაცია და დემოგრაფიული ცვლილებები

2017 წლის მდგომარეობით, საქართველოს მოსახლეობის 42% ცხოვრობს სასოფლო ტიპის დასახლებებში. ურბანიზაცია ნელი ტემპით იზრდება, რაც უძრავი ქონების ბაზარზეც ახდენს გავლენას. 1994-2017 წლებში ეს მაჩვენებელი 5%-ით გაიზარდა, რაც ნიშნავს, რომ ყოველწიურად ქალაქის მაცხოვრებელთა რაოდენობა რამდენიმე ათასით მატულობს.

ეკონომიკური განვითარება და საშუალო ოჯახში მაცხოვრებელთა რაოდენობა ერთმანეთთან პირდაპირ კავშირშია. რაც უფრო მდიდარია ქვეყანა, მის უფრო მეტ მაცხოვრებელს შეუძლია დამოუკიდებლად ცხოვრება. მაგალითად, გერმანიაში ერთ შინამეურნეობაში საშუალოდ 2.1 ადამიანი ცხოვრობს, საფრანგეთში 2,3 ადამიანი, რუსეთში 2.6 ადამიანი – საქართველოში კი ეს მაჩვენებელი 3,1 ადამიანს შეადგენს. შესაბამისად, ქვეყნის შემდგომი ეკონომიკური განვითარება ათასობით ადამიანს მისცემს შესაძლებლობას, რომ მათ საკუთარი სახლი შეიძინონ.

ეს პროცესი ნელი ტემპებით ისედაც მიმდინარეობს. მაგალითად, 2004 წელს საქართველოში ერთ შინამეურნეობაში საშუალოდ 3,4 ადამიანი ცხოვრობდა.

თიბისი კაპიტალის კვლევის მიხედვით, კიდევ ერთი ფაქტორი, რაც ფასების ზრდაზე მოქმედებს, ტურიზმია. ისეთმა პლატფორმებმა, როგორიცაა Airbnb და Booking.com შესაძლებელი გახადა, რომ მესაკუთრეებმა საკუთარი უძრავი ქონება სარფიანი შემოსავლის წყაროდ აქციონ.

ტურიზმის ზრდასთან ერთად მოსალოდნელია, რომ სულ უფრო მეტი ადამიანი გადაწყვეტს ამ საქმიანობაში ჩართვას, რაც უძრავ ქონებაზე მოთხოვნას გაზრდის.

მთლიანობაში, აღნიშნული ფაქტორების გათვალისწინებით, თიბისი კაპიტალის მომავალში უძრავ ქონებაზე ფასის სტაბილურ ზრდას პროგნოზირებს.

გრძელვადიანი სტრატეგია

უძრავ ქონებაში ინვესტირებას აუცილებლად ესაჭიროება გრძელვადიანი სტრატეგიის ქონა, რადგანაც ამ აქტივის მთავარი მომგებიანობა მის მიერ ამოღებულ, სტაბილურ მაგრამ ხანგრძლივ პერიოდზე გათვლილ შემოსავალში გამოიხატება.

საქართველოში უძრავი ქონების ბაზარზე შესვლა საშუალოდ $30,000-35,000-ით (80,000-95,000 ლარი) არის შესაძლებელი. არსებობს შესაბამისი ფორმულა, რომლითაც უძრავი ქონების გაქირავებიდან მიღებული ამონაგების საბანკო დეპოზიტის საპროცენტო განაკვეთთან შედარება არის შესაძლებელი. თიბისი კაპიტალის მონაცემებით, ეს ამონაგები 9.3%-ის ტოლფასია, რაც საბანკო დეპოზიტის საპროცენტო განაკვეთზე მეტია.

უფრო მარტივად ეს ნიშნავს, რომ $35,000-ად მოქალაქეს შეუძლია შეიძინოს უძრავი ქონება, გააქირავოს და მისგან მიიღოს სტაბილური შემოსავალი. დაახლოებით 10-15 წელში ქონების შეძენისთვის დახარჯული თანხის ამოღება უნდა იყოს შესაძლებელი. ამ დროს, კვლევის ავტორების პროგნოზით, მოქალაქეს დაბრუნებული აქვს საწყისი ინვესტიცია და ამავდროულად ეკუთვნის უძრავი ქონება, რომლის ღირებულებაც უფრო მაღალია, ვიდრე შეძენის დროს იყო.