საგარეო ვაჭრობის მონაცემები: 2025 წლის იანვარში საქართველოში ნახატების იმპორტი გაიზარდა

საქართველოში ნახატების იმპორტი გაიზარდა

საქართველოს სტატისტიკის ეროვნული სამსახურის წინასწარი მონაცემებით, 2025 წლის იანვარში საქართველოში ნახატების იმპორტი გაიზარდა. ჯამში, საქართველოში საქონლით საგარეო სავაჭრო ბრუნვა (არადეკლარირებული ვაჭრობის გარეშე) 2024 წლის შესაბამის პერიოდთან შედარებით, 39.3%-ით მეტი იყო.

აქედან ექსპორტი 403.9 მილიონი აშშ დოლარია [გაიზარდა 19.3%-ით], ხოლო იმპორტი 1 604.2 მილიონი [გაიზარდა 45.5%ით].

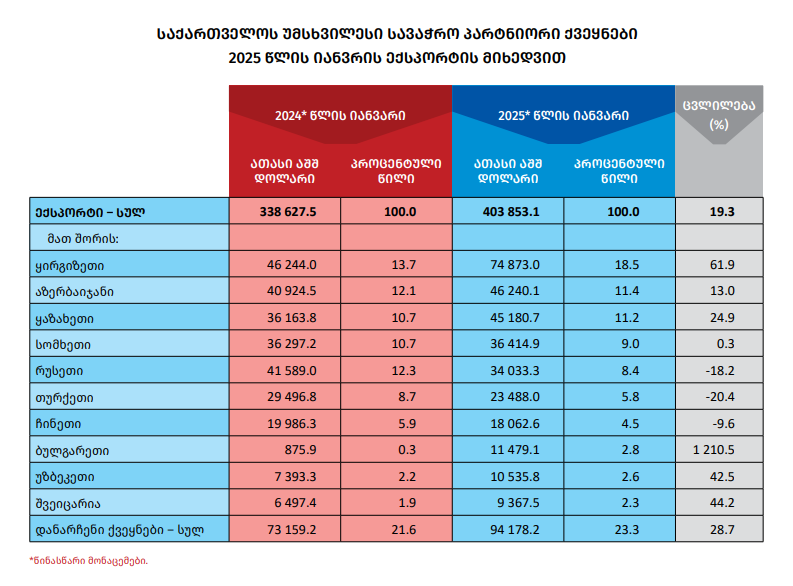

საქსტატის მონაცემებით, 2025 წლის იანვარში 10 უმსხვილესი საექსპორტო პარტნიორი ქვეყნის წილმა საქართველოს მთლიან ექსპორტში 76.7% შეადგინა. უმსხვილესი საექსპორტო სამეული შემდეგნაირად ჩამოყალიბდა: ყირგიზეთი (74.9 მლნ. აშშ დოლარი), აზერბაიჯანი (46.2მლნ. აშშ დოლარი) და აზერბაიჯანი (45.2 მლნ. აშშ დოლარი).

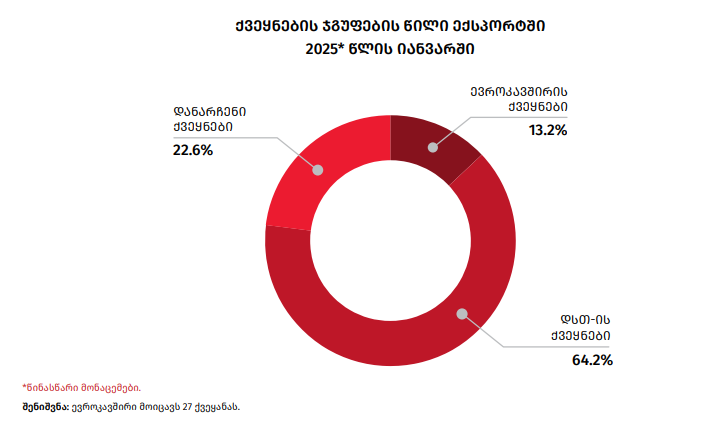

2025 წლის იანვარში, ექსპორტში დსთ-ს ქვეყნების წილი 64.2% იყო, ევროკავშირის წევრი ქვეყნების – 13.2%, დანარჩენი ქვეყნების კი – 22.6%.

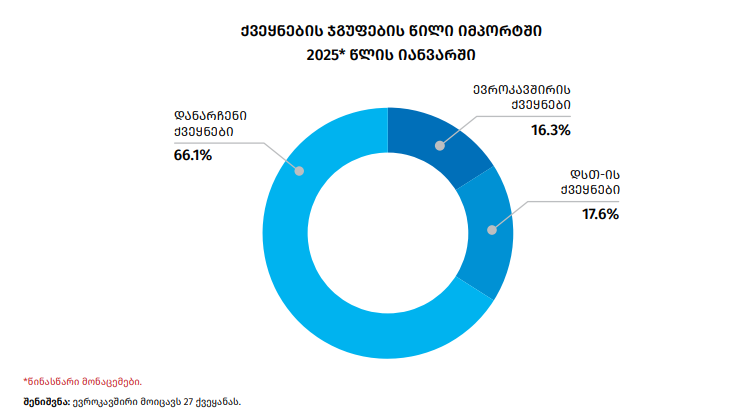

2025 წლის იანვარში იმპორტში ევროკავშირის წევრი ქვეყნების წილი 16.3% იყო, დსთ-სი – 17.6%, დანარჩენი ქვეყნების კი – 66.1%.

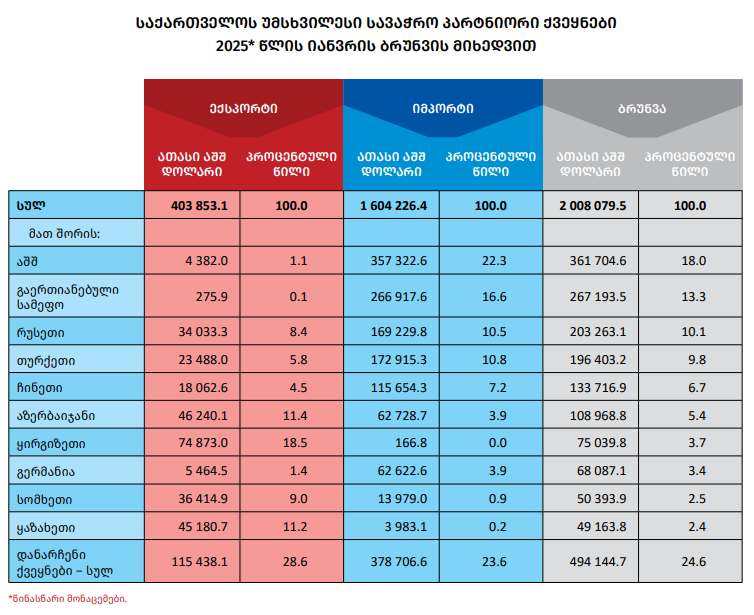

სტატისტიკის ეროვნული სამსახურის მონაცემებითვე, 2025 წლის იანვარში ათი უმსხვილესი სავაჭრო პარტნიორი ქვეყნის წილმა საქართველოს მთლიან საგარეო სავაჭრო ბრუნვაში 75.4% შეადგინა. ქვეყნის უმსხვილესი სავაჭრო პარტნიორები არიან: აშშ (361.7 მლნ. აშშ დოლარი), გაერთიანებული სამეფო (267.2 მლნ. აშშ დოლარი) და რუსეთი (203.3 მლნ. აშშ დოლარი).

აღსანიშნავია, რომ ფინანსთა სამინისტროს მიერ გამოქვეყნებული 2025 წლის იანვრის ექსპორტ-იმპორტის მონაცემების თანახმად 2025 წლის იანვარში საქართველოში 480 658 330 აშშ დოლარის ღირებულების ნახატები შემოვიდა. პოლიტიკოსები და ექსპერტები ვარაუდობენ, რომ საქართველოში ნახატები აშშ-ის მიერ სანქცირებულმა ქვეყნის არაფორმალურმა მმართველმა, ბიძინა ივანიშვილმა შემოიტანა, რა დროსაც ე.წ. ოფშორების კანონით ისარგებლა.

ბიძინა ივანიშვილის თანაინვესტირების ფონდის ყოფილი ხელმძღვანელი გიორგი ბაჩიაშვილი დარწმუნებულია, რომ ეს არის მხოლოდ შემცირებული თანხა და სინამდვილეში ივანიშვილმა 1 მილიარდ დოლარზე მეტი ღირებულების ხელოვნების ნიმუშების კოლექცია საქართველოში გადმოიტანა.

ბაჩიაშვილის განმარტებით, ამ ღირებულების ნახატებზე დღგ-ის ქონებისა და სხვა გადასახადები საერთო ჯამში 300-400 მილიონ დოლარსაც აღწევს, რომელიც ივანიშვილმა არ გადაიხადა იმის გამო, რომ პარლამენტმა მასზე მორგებული საგადასახადო შეღავათი მიიღო ე.წ. ოფშორების კანონის სახით.