Putinin boru kəmərlərinin sonu, yaxud Avropanın qaz bazarını yenidən qurması və Rusiya asılılığından qurtulması

Rusiya qazı artıq Şərqi Avropada dominant deyil və boru kəmərləri vasitəsilə geosiyasəti müəyyən etmir. Rusiyanın Ukraynaya hücumu, Ukrayna üzərindən tranzitin dayandırılması və qiymətlərin artması region ölkələrini təchizatları diversifikasiya etməyə, bu prosesə fəal şəkildə Türkiyə və Azərbaycanı cəlb etməyə məcbur edib.

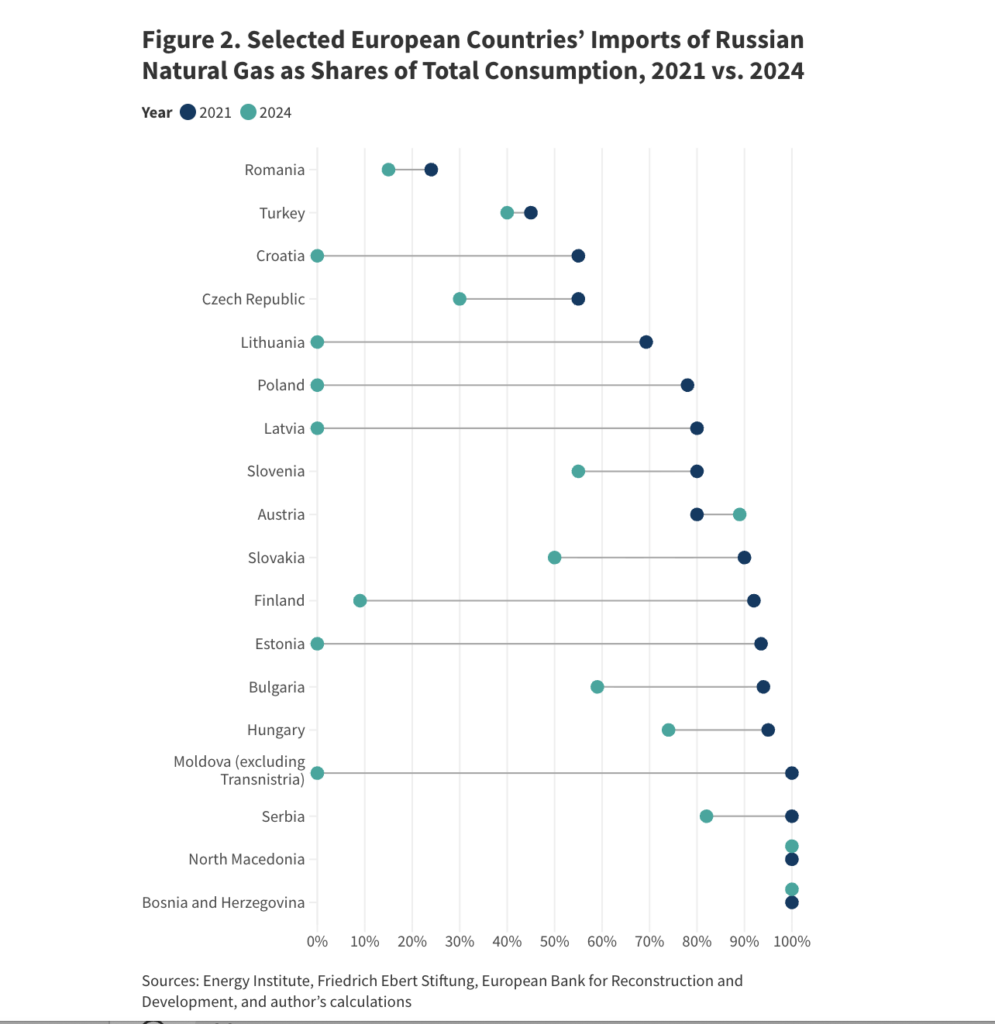

Rusiyanın Ukraynaya hücumu zamanı regionda yalnız iki ölkə: Albaniya və Kosovo Rusiya qazından asılı deyildi. Slovakiya və Çexiya qazı demək olar ki, yüz faiz Rusiyadan idxal edirdi. Bosniya, Moldova, Şimali Makedoniya, Macarıstan və Serbiya tam asılı vəziyyətdə idi.

Cəmi iki ildən sonra, 2024-cü ildə, bu ölkələrin sayı yeddiyə çatdı.

Rusiya qazının Şərqi Avropaya tədarükü iki il ərzində orta hesabla 80 faizdən 37,6 faizə düşdü.

Bu, 2022-ci ildə bir çoxlarının mümkünsüz hesab etdiyi diqqətəlayiq bir dəyişiklikdir. Bu, əsasən Avropanın mayeləşdirilmiş təbii qaz idxalı imkanlarını genişləndirməsi sayəsində baş verdi, Türkiyə isə əsas tranzit qovşağına çevrildi.

Bu keçid çox baha başa gəldi. İndi isə Ukrayna cəbhəsində atəşkəs müzakirə olunduğu bir vaxtda bəzi hökumətlər, məsələn, Macarıstan, Serbiya və Slovakiya Rusiyadan qaz idxalının bərpasına çağırış edirlər.

Amma fundamental iqtisadi dəyişiklik artıq baş verib. Şərqi Avropanın qaz bazarı heç vaxt dörd il əvvəlki səviyyəyə qayıtmayacaq.

Bu nəticəyə Enmetena Advisory konsaltinq şirkətinin təsisçisi Maksimilian Hess gəlir. O, həmçinin Foreign Policy Research Institute və International Institute for Strategic Studies-də elmi əməkdaşdır. Aşağıda onun tezisləri və arqumentlərinin qısa xülasəsi təqdim olunur. Məqalənin tam mətni Carnegie Europe-da dərc olunub.

Şərqi Avropanın Putinin boru kəmərlərindən ilkin asılılığı

Rusiya qazı uzun müddət Şərqi Avropanın geosiyasətini müəyyənləşdirirdi, onu öz boru kəmərlərinə bağlayırdı: Belarus və Polşa üzərindən keçən “Yamal-Avropa”; Qara dənizin dibi ilə Türkiyəyə uzanan “Mavi axın”; Şimal və Baltik dənizlərinin dibi ilə Almaniyaya çəkilən “Şimal axını”.

2021-ci ildə Rusiya Avropaya qazın demək olar yarısını tədarük edirdi və ikinci ən iri tədarükçü Norveçdən təxminən iki dəfə çox qaz ixrac edirdi.

● Avropa İttifaqına daxil olmayan Bosniya və Herseqovina, Moldova və Şimali Makedoniya 100 faiz Rusiya təbii qazından asılı idi.

● Bəzi Aİ üzvləri də demək olar ki, eyni dərəcədə asılı idi: Slovakiya və Çexiya təxminən 100 faiz, Avstriya, Latviya və Sloveniya isə təbii qazının təqribən 80 faizini Rusiyadan idxal edirdi.

● Polşa 2012-ci ildən enerji bazarını diversifikasiya etməyə başlamış, böyük həcmdə mayeləşdirilmiş qaz almağa yönəlmişdi. Lakin 2021-ci ildə Polşa hələ də təbii qazının 78,3 faizini Rusiyadan idxal edirdi.

● Litva və Estoniya daha erkən addım atmışdı. Litvada 2014-cü ildə mayeləşdirilmiş qaz terminalı istifadəyə verildi və Rusiyadan birbaşa idxal minimuma endirildi. Estoniya alternativ energetikanı inkişaf etdirərək 2019-cu ilin dekabrında Finlandiya ilə Balticconnector qaz kəmərini işə saldı.

● Lakin elə Finlandiyanın özü təbii qazının böyük hissəsini Rusiyadan idxal edirdi.

Nəticədə, Baltik ölkələri ümumilikdə 2021-ci ildə təbii qazın təxminən 74 faizini Rusiyadan almışdı.

● Baumqarten qaz anbarının Avstriya-Slovakiya sərhədinin Avstriya tərəfində yerləşməsi Avstriyanın Rusiya qazının yenidən paylanmasında mühüm rol oynaması demək idi.

● Macarıstanın Rusiyaya qarşı yumşaq mövqeyi enerji siyasətinin daimi xüsusiyyəti olub. Rusiyanın Ukraynaya hücumundan sonra Macarıstan Rusiyadan qaz alışını artırdı. 2024-cü ilin sonunda Ukrayna tranziti dayandırdıqdan sonra Macarıstan Rusiya qazını Türkiyə və Qərbi Balkan marşrutları ilə idxal etməyə keçdi.

● Serbiya 2021-ci ildə təbii qazının 89 faizini Rusiyadan idxal edirdi və bu gün də eyni dərəcədə “Türk axını” və “Balkan axını” marşrutları ilə Rusiyadan qaz asılılığını davam etdirir. Ukraynaya hücumdan sonra Belqrad Rusiyadan qaz idxalını iki dəfə artırdı.

● Bu vəziyyət Bolqarıstanda tam əksinə idi. Ölkə 2021-ci ildə təbii qazının 94 faizini Rusiyadan alsa da, sonradan demək olar ki, tam şəkildə Rusiya tədarüklərinin tranzit ölkəsinə çevrildi. 2022-ci ildən sonra Sofiya Azərbaycanla yeni qaz tədarükü sazişləri imzaladı.

● Xorvatiyada 2021-ci ildə Rusiya qazı ümumi idxalın 55 faizini təşkil edirdi, lakin bu göstərici əvvəlki illərlə müqayisədə xeyli az idi, çünki mayeləşdirilmiş qaz terminalı inşa olunmuşdu.

● Şərqi Avropanın iri iqtisadiyyatları arasında Rumıniya Rusiya qazından ən az asılı olan ölkə idi. Ölkənin istehlakının cəmi 24 faizi Rusiyanın payına düşürdü.

- Mövqe: “Ermənistan və Azərbaycan artıq Amerika Sİ layihələrinin bir hissəsidir, Gürcüstan isə imkanları itirir”

- “Çoxqütblü dünya”: ABŞ, Çin, Rusiya, ŞƏT, BRİCS və Azərbaycan-Ermənistan arasındakı sülh

- İqlim dəyişikliyi və idarəetmədə çatışmazlıqlar: Xəzərin səviyyəsi enir, çirkab sular problemə çevrilir

Müharibə, sanksiyalar (və onların yoxluğu) və qaz tədarükünün dayandırılması

Şərqi Avropanın Rusiya təbii qazı idxalından asılılığının sona çatması, əsasən, Rusiyanın 2022-ci ilin fevralında Ukraynaya hücumundan sonra atılan aşağıdakı addımların nəticəsi oldu:

- Azərbaycandan tədarükün genişləndirilməsi,

- Norveç və İtaliyadan Mərkəzi Avropaya əlavə tədarüklər,

- Mayeləşdirilmiş qaz idxalı imkanlarının inkişafı.

Bəs əksər Şərqi Avropa ölkələrini bu qədər bahalı və çətin diversifikasiyaya vadar edən nə oldu?

Ukraynaya həmrəylik və milli təhlükəsizliklə bağlı narahatlıqlar şübhəsiz ki, rol oynadı. Amma Rusiyanın qaz tədarükünü silah kimi istifadə etməyə hazır olması daha mühüm faktor idi.

Vacib kontekst: Aİ hələ də nə “Qazprom”a, nə də “Qazprombank”a sanksiya tətbiq etməyib.

- Avropaya Rusiya boru qazının ixracında monopolist olan “Qazprom” ABŞ, Aİ və Böyük Britaniya tərəfindən hələ də sanksiyalara məruz qalmayıb. Halbuki Rusiya neftinin və kömürünün idxalı onlar tərəfindən hələ 2022-ci ildə qadağan edilmişdi.

- 2022-ci ilin mayında Brüssel Aİ-nin 2027-ci ilə qədər Rusiya enerji daşıyıcılarından tam asılılığını dayandırmaq planını irəli sürdü. Amma bu iddia təbii qazın birbaşa idxalına qadağa qoymaqla deyil, alternativ enerji mənbələrini maliyyələşmə ilə həyata keçirildi.

- Rusiya dövlətinə məxsus bütün iri banklar genişmiqyaslı hücumdan sonra sürətlə sanksiyalara məruz qaldı. Amma Rusiya qaz ticarətini həyata keçirən əsas bank olan Qazprombank yalnız Böyük Britaniya tərəfindən 2022-ci ildə sanksiyaya məruz qaldı. 2024-cü ilin noyabrında ABŞ da ona qoşuldu.

Bütün bunlar o deməkdir ki, alyansın hələ də Rusiya qazının idxalına dair vahid siyasəti yoxdur. Beləliklə, Rusiyanın Avropaya qaz ixracını bərpa etməsinə mane olan yalnız infrastrukturun olmamasıdır, qanun deyil.

İnfrastrukturla bağlı isə Rusiyanın vəziyyəti çətindir:

- “Şimal axını”nın dörd xəttindən üçü Şimal dənizinin dibində qalıb və sıradan çıxıb.

- Ukrayna öz ərazisindən keçən marşrutlara nəzarəti saxlayır və məqalə yazıldığı zaman Kursk vilayətində ikinci əsas marşrut üçün başlıca tranzit məntəqəsinə də nəzarət edirdi. Bu, 2024-cü ilin avqustunda Kiyevin gözlənilməz əks-hücumunun nəticəsində mümkün oldu.

- Polşa üzərindən keçən digər marşrutların bərpası isə çətin görünür, çünki Polşa siyasi elitası Rusiya enerji daşıyıcılarının idxalına qəti şəkildə qarşı çıxır.

Qrafikdə 2021-ci ildə (tünd rənglə) və 2024-cü ildə (yaşıl rənglə) ayrı-ayrı Avropa ölkələrinin ümumi istehlakında Rusiya təbii qazının payı göstərilib.

Son vaxtlar ABŞ prezidenti Donald Tramp Avropadan Rusiyadan neft alışını dayandırmağı və onu alan ölkələrə qarşı rüsumlar tətbiq etməyi israrla tələb edir.

- “Rusiya ilə gərginlik fonunda Azərbaycan Ukraynaya yardımlarını genişləndirməlidir” – Bakıda belə deyirlər

- Kremlin Azərbaycan üçün “yumşaq güc” planı: “Milyonlarla pul boşa getdi”

- “Kreml Vaşinqton razılaşmasının icrasına mane olmağa çalışa bilər” – Rəy

Rusiya qazından imtinanın dəyəri

Rusiyanın regiondakı dominant mövqeyinin sonu iqtisadiyyat üçün son dərəcə ağrılı oldu.

Avropada təbii qazın baza qiymətləri 2022-ci ildə orta hesabla 163 faiz artdı.

2025-ci ilə qədər qiymətlər bir qədər aşağı düşsə də, 2021-ci illə müqayisədə hələ də yüksək olaraq qalır, xüsusən də əhali üçün.

Bütün Avropada qaz qiymətlərinin kəskin bahalaşması ciddi iqtisadi nəticələr doğurdu.

Daha varlı dövlətlər olan Böyük Britaniya, Almaniya və İsveçrə istehlakçıları və enerji şirkətlərini subsidiyalaşdırmaqla maliyyələrini tükətdilər.

Şərqi Avropanın az təminatlı ölkələrində isə qiymətlərin tənzimlənməsi və əhaliyə maliyyə dəstəyi onların böyük borclar toplamasına gətirib çıxardı.

Avropanın böhrandan necə çıxmağı bacardığını anlamaq həyati əhəmiyyət daşıyır. Bu, Avropanın enerji təhlükəsizliyi, Putinin Ukrayna və bütün regiona dair ambisiyalarına qarşı dayanıqlılığı məsələsidir.

Yeni alətlər və marşrutlar

Şərqi Avropanın Rusiya qazından asılılıqdan uzaqlaşması iki əsas faktor sayəsində mümkün oldu:

- Qitə daxilində əməkdaşlıq, xüsusilə Finlandiya, Yunanıstan və Türkiyə kimi tərəfdaşlarla.

- Qlobal mayeləşdirilmiş qaz bazarının inkişafı.

Yunanıstanın rolu

Yunanıstan region üçün əsas idxal marşrutuna çevrildi və onun əhəmiyyəti daha da artacaq.

Ölkə 2024-cü ilin oktyabrında Aleksandrupolisdə reqazifikasiya qurğusunu istifadəyə verdi və dərhal illik mayeləşdirilmiş qaz idxal gücünü iki dəfə artırdı. İndi bu rəqəm 10 milyard kubmetrdən çoxdur ki, bu da Yunanıstanın özünün illik qaz istehlakını 70 faiz üstələyir.

Amma Şərqi Avropanın mayeləşdirilmiş qaz tələbatının əhəmiyyətli hissəsini qarşılamaqda əsas hərəkətverici qüvvə Türkiyədir.

Türkiyənin rolu

Bəli, Türkiyədən və Bolqarıstan vasitəsilə Macarıstana, Moldovaya, Rumıniyaya və Qərbi Balkanlara uzanan infrastruktur sonda Rusiyanın “Türk axını” və “Mavi axın” boru kəmərləri ilə birlikdə istifadə olunur.

Üstəlik, Türkiyə Rusiyadan böyük həcmdə təbii qaz alan ölkələrdən biridir.

Bununla belə, Şərqi Avropaya alternativ qaz tədarüklərində bu ölkənin həlledici rolu danılmazdır. Məsələn:

● Türkiyənin beş idxal terminalı var. Bu, bütün Şərqi Avropanın birlikdə malik olduğundan çoxdur.

● Türkiyə prezidenti Rəcəb Tayyib Ərdoğan yaxın illərdə Ankaranın qaz hasilatını əhəmiyyətli dərəcədə artıracağına söz verib.

● Azərbaycan qazı Gürcüstan üzərindən Türkiyəyə, oradan isə Albaniya, Yunanıstan və İtaliyaya Transanadolu qaz kəməri (TANAP) və Transadriatik qaz kəməri (TAP) vasitəsilə ötürülür.

Bu üçüncü komponent Aİ-nin Rusiyanı yan keçərək tədarükü diversifikasiya strategiyasının əsası idi və bu, Rusiyanın Ukraynaya genişmiqyaslı hücumundan çox əvvəl formalaşdırılmışdı.

Avropa Komissiyasının sədri Ursula fon der Lyayen 2022-ci ilin iyulunda Bakıya səfər edərək Azərbaycan prezidenti İlham Əliyevlə görüşdü və tərəflərin 2027-ci ilə qədər Azərbaycan qazının tədarükünü ikiqat artırmağı öhdəsinə götürdüyü Anlaşma Memorandumunu imzaladı : həmin il göstərici 8,1 milyard kubmetr idi.

2025-ci ilin yanvarında Bakı bildirdi ki, 2024-cü ildə Avropaya tədarük artıq 12,9 milyard kubmetrə çatıb. Lakin 2027-ci il üçün hədəfin real olmadığı ilə bağlı narahatlıqlar səsləndi, çünki Azərbaycanda daxili tələbat yüksəkdir və “Şahdəniz” yatağında hasilat azalır.

Polşa və Finlandiyanın rolu

2022-ci ilin sentyabrında Baltic Pipe qaz kəməri istifadəyə verildi və bu kəmərlə Norveçdən hər il 10 milyard kubmetr təbii qaz daxil olur. Polşa boru kəmərləri isə həmin qazın Çexiya və Slovakiyaya daşınmasını təmin edir.

Polşadan bazar Baltik ölkələri ilə də əlaqələndirilir. Onlar isə Finlandiyanın Inkoo – güclü mayeləşdirilmiş qaz idxal terminalına qoşulmaqdan fayda əldə etdilər. Bu, Balticconnector qaz kəməri sayəsində mümkün oldu.

Rumıniyanın rolu

Proqnoz edilir ki, Şərqi Avropa özü də hasilatı bir qədər artıracaq. Burada əsas rol Rumıniyanın Neptun Deep layihəsinə məxsusdur. Layihənin məqsədi 2027-ci ildən sonra ölkəni Aİ-də ən iri təbii qaz istehsalçısına çevirməkdir.

Gələcəkdə gözlənilənlər

● Norveçdən və (potensial olaraq) Azərbaycandan tədarüklərin genişlənməsi, Türkiyə və Rumıniyadan qaz ixracının artımı, həmçinin mayeləşdirilmiş qaz bazarının böyüməsi göstərir ki, Şərqi Avropa Rusiya qazından imtinasını möhkəmləndirə bilər.

● Qazın qiymətləri yüksək olaraq qalır. Bəzi hökumətlər, xüsusilə Macarıstan, Serbiya və Slovakiya, Rusiya qazı idxalının bərpasına çağırış edirlər. Nəzəri cəhətdən Moskva Avropa müştərilərinə qiymətləri xeyli ucuzlaşdırmağı təklif edə bilər. Amma bunun baş verəcəyi çox az ehtimal olunur.

Rusiyanın 2022-ci ildə qaz tədarükünü silah kimi istifadə etməsi Şərqi Avropada tezliklə unudulmayacaq.

2025-ci ilin martında ABŞ prezidenti Donald Trampın administrasiyası Ukraynada mümkün atəşkəs razılaşması çərçivəsində Rusiyaya qarşı sanksiyaların yumşaldılması planını təqdim etdi.

Lakin Ağ Ev nə Ukraynanı, nə də Polşanı tranziti bərpa etməyə inandıra, nə də Almaniyanı “Şimal axını” kəmərlərinin təmirinə və işə salınmasına dəstək verməyə məcbur edə bilər.

Ona görə də Rusiya qazının kütləvi şəkildə geri dönüşü az ehtimal olunur.

● Türkiyə regional axınlarda, o cümlədən Azərbaycan və Rusiya qazında əsas oyunçu olaraq qalacaq. Bu səbəbdən Şərqi Avropa hökumətləri yeni təchizatların bir mərkəzdə cəmləşməsi riskini nəzərə almalıdırlar. Bu isə əlavə regional mayeləşdirilmiş qaz istehsal güclərinin inkişafı üçün stimullaşdırıcı olmalıdır.

● Aİ təchizatın monopoliyalaşmasından yayınmaq üçün diversifikasiya olunmuş infrastruktur və yerli resurslara investisiya qoymağa davam etməlidir. Tədarükçülər arasında rəqabətin təmin edilməsi və marşrutların müxtəlifliyi regionu üç il əvvəl Rusiyanın yaratdığı konsentrasiya riskindən qoruyacaq yeganə yoldur.

● Nəzərə almaq lazımdır ki, Ukraynada sülh bərqərar olduqdan sonra bu ölkədə təbii qaz tələbatı əhəmiyyətli dərəcədə artacaq və demək olar ki, mütləq şəkildə Rusiya ilə əlaqəsi olmayan yeni tədarükləri tələb edəcək.

Şərqi Avropanın son üç ildəki təcrübəsi sübut edir ki, əməkdaşlıq və diversifikasiya ən çətin şəraitdə belə uğurlu ola bilər. Bu, siyasətçilərin diqqət mərkəzində olmalı dərsdir.