Azərbaycanda büdcə-2019: vergilərin necə dəyişdiyini izah edirik

Bir çox azərbaycanlılar son “vergi islahatı”nın müsbət və mənfi cəhətlərini müzakirə etmək imkanından məhrumdur. Çünki ümumiyyətlə nə baş verdiyini az adam anlayıb. Vergi Məcəlləsinə o qədər çox dəyişiklik edilib və bu dəyişikliklər o qədər qarışıqdır ki, kimin nə qazanıb, nə itirdiyi birdən-birə aydın olmur.

“Vergi islahatı”nın nədən ibarət olduğunu, nələrin dəyişdiyini və bunun kimə faydalı olacağını izah etməyə çalışacağıq.

Kimin üçün hər şey əvvəlki kimi qalıb?

Əgər siz Azərbycanda neft-qaz sektorunda, yaxud dövlətə məxsus müəssisədə işləyirsinizsə, sizin üçün heç nə dəyişmir. Dəyişikliklər özəl sektora və fərdi sahibkarlara şamil edilir.

Təşkilatlar (hüquqi şəxslər, firmalar)

Hüquqi şəxs kimi qeydiyyatdan keçmiş kommersiya təşkilatları əvvəllər bu vergiləri ödəyirdilər (burada və bundan sonra bütün vergi dərəcələri aylıq götürülüb):

[yes_list]

- işçinin maaşından 22% – Dövlət Sosial Müdafiə Fonduna (DSMF)

- işçilərin maaşının 0,5%-i – İşsizlikdən sığorta fonduna

- satılmış mal və xidmətlərin dəyərinin 18%-i – ƏDV

- gəlirdən 20%.

[/yes_list]

Vergi Məcəlləsindəki dəyişikliklərə müvafiq olaraq, bundan sonra onlar ödəyəcəklər:

[yes_list]

- 44 manat və maaşın 200 manatdan yuxarı hissəsinin 15%-i – DSMF-yə

[/yes_list]

Yerdə qalan hər şey əvvəllər olduğu kimi qalacaq.

Sadələşdirilmiş vergi ödəyən sahibkarlar

Sadələşdirilmiş vergi illik dövriyyəsi 200 min manatdan az olan müəssisələr üçün nəzərdə tutulmuşdu. Bu vergi növü kiçik və orta biznesi az qala xilas edirdi.

[yes_list]

- dövriyyədən 4% – Bakıda sadələşdirilmiş vergi

- 2% – regionlarda

- ticarət və ictimai iaşə ilə məşğul olanlar dövriyyənin həcmindən asılı olaraq 6%-dən 8%-ə qədər ödəyirdilər

- sadələşdirilmiş vergi ödəyənlər gəlir vergisi və ƏDV ödəmirdilər.

[/yes_list]

Nə dəyişdi:

[yes_list]

- Çoxları başqa kateqoriyaya keçməli və (fiziki şəxs kimi) mənfəət vergisi və ya (hüquqi şəxs kimi) gəlir vergisi və ƏDV ödəməli olacaq. Sonunculara xidmətlərini təşkilatlara satmaq üçün müqavilə bağlamış frilanserlər aiddir.

- Topdansatış, lisenziya tələb edən sahələrdə, işçilərinin sayı 5 nəfərdən artıq olan, zərgərlik və gön-dəri məmulatları satan, həmçinin vergi ödəyicisi olanlara xidmət göstərən müəssisələr və sahibkarlar sadələşdirilmiş vergi sistemindən tam vergi ödənişi sxeminə keçməyə məcbur olacaq.

- Ticarətlə məşğul olanlar dövriyyələri 200 min manatdan artıq olduqda ƏDV və gəlir vergisi ödəyəcək.

- Sadələşdirilmiş vergi üzrə fəaliyyətini davam etdirənlər üçün vergi dərəcəsi 4%-dən 2%-ə endirilir.

[/yes_list]

Əmək müqaviləsi bağlamış muzdlu işçi

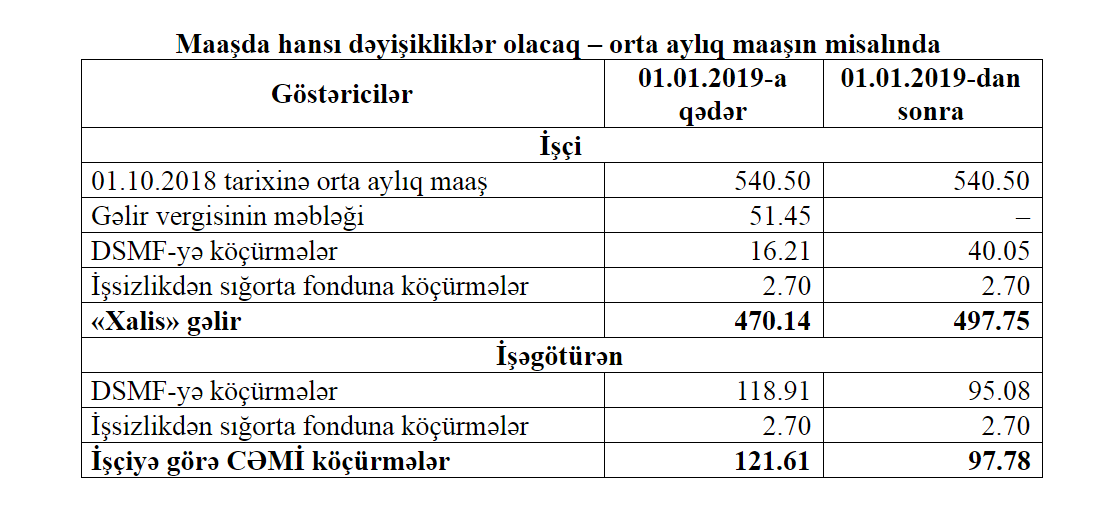

Azərbaycan qanunvericiliyinə görə, maaş almaq üçün işəgötürənlə əmək müqaviləsi bağlanılmalıdır. Bu zaman həm işəgötürən, həm də işçi vergi ödəyir.

Əvvəllər işçilər ödəyirdilər:

[yes_list]

- 173 manatdan yuxarı məbləğin 14%-i – mənfəət vergisi

- 3% – DSMF-yə

- 0,5% – İşsizlikdən sığorta fonduna

[/yes_list]

İndi:

Gəlir vergisindən 7 il müddətinə azad edilirlər, yerdə qalan:

[yes_list]

- 200 manata qədər maaşdan 3%, maaşın 200 manatdan yuxarı hissəsinin isə 10%-i – DSMF-yə

- 0,5% – İşsizlikdən sığorta fonduna

[/yes_list]

Bütün bunlar qeyri-neft və qeyri-dövlət sektorunun işçilərinə aiddir ki, onların sayı, son məlumatlara görə, təxminən 600 min nəfərdir.

Fərdi sahibkarlar

Əvvəl:

[yes_list]

- 200 manata qədər – 4% sadələşdirilmiş vergi, əgər çoxdursa, 20% üstəgəl ƏDV.

- aylıq 26 manat – DSMF-yə

[/yes_list]

İndi:

[yes_list]

- vergi ödəyicisi olan təşkilatlara və ya insanlara (başqa sözlə, hər hansı biznesi olan hər kəsə) hər hansı xidmət göstərənlər 20% gəlir vergisi ödəməli olacaqlar

- əhaliyə xidmət göstərildiyi təqdirdə – 2%

- 32,5 manat – DSMF-yə.

[/yes_list]

İlk baxışdan, burada hər şey pisdir. Lakin dərəcənin qaldırılması ilə yanaşı, mikrosahibkarlara (maraqlıdır ki, preambula hissəsində bütün anlayışların izah edilməsi lazım olan Vergi Məcəlləsindən bunların kim olduğu məlum deyil) 75%-lik böyük güzəşt təklif edilir.

Lakin burada bir “əmma” var. Əgər mikrosahibkar uçotu əvvəlki qaydada aparacaqsa, başqa sözlə, vergi bəyannaməsini 3 aydan bir təqdim edərək, xərclərini sübuta yetirən qəbzləri təqdim etməyəcəksə, vergi dərəcəsi 5% təşkil edəcək.

Əgər uçotla başını ağrıtmaq qərarına gələrsə, vergi yükünü azalda bilərlər, belə ki, fiziki şəxslər üçün gəlir vergisi gəlirlərlə xərclərin fərqinə tətbiq edilir.

• Ağ qızıl sahəsində doğulan hekayələr: pambıq Azərbaycan iqtisaiyyatını xilas edəcəkmi?

• Rusiyada pensiya yaşı və vergilər artırılıb. Niyə bu qeyri-populyar qərarlar qəbul edilib?

Nə etməyə çalışırlar?

Ümumiləşdirsək, işəgötürənlər bütün bu dəyişikliklərdən vergi yükünün bir qədər işçiyə tərəf yerdəyişməsini əldə edirlər. Onlar üçün bundan sonra əmək müqaviləsi bağlamaq “xidmət göstərilməsi üçün” ayrı-ayrı müqavilələr bağlamaqdan daha sərfəli olacaq.

Ən vacib yeniliklərdən biri odur ki, az qala 600 min muzdlu işçi gəlir vergisindən azad edilir. 800 manatdan az maaş alanların hamısı bu vergi növündən azaddır. Nəticədə, “xalis” gəlir 5,8% artacaq.

Azərbaycanda ev təsərrüfatlarının cəmi 1,8%-i adambaşı 550 manatdan çox gəlirə sahibdir, buna görə də, əhalinin əksər hissəsi qazanacaq.

Həmçinin satışlarını POS-terminallar vasitəsilə həyata keçirən fərdi sahibkarlar gəlir vergisindən 25% həcmində güzəşt əldə ediblər.

Sadələşdirilmiş verginin 4%-dən 2%-ə endiriləcəyi fərdi sahibkarlarda qazananların arasındadır.

Vergilər Nazirliyinin fikrincə, bu tədbirlər imkan verəcək ki:

• iqtisadi fəaliyyət stimullaşdırılsın;

• iş yerləri kölgədən çıxsın;

• əməkhaqqının şəffaflığı yüksəlsin.

Başqa xoş xəbərlər

Vətəndaşlar xərclədikləri pulların geri qayıtmasına ümid edə bilərlər. “Kartla” alış zamanı malın qiymətinin 15%-ni, nağd alış zamanı isə 10%-ni geri qaytarmaq mümkündür. Düzdür, hələlik bunun necə baş verəcəyi məlum deyil. Əlavə qanunun qəbul ediləcəyi deyilir.

Təhsilə, səhiyyəyə, idman və mədəniyyətə pul yatırmaq arzusunda olan mesenatlar 10 il müddətinə bir qism vergidən azad ediləcəklər. Qeyd olunan sahələr üzrə fəaliyyət göstərən müəssisələrin illik gəlirinin məbləği 10%-dən artıq olmamalıdır.

Pis xəbərlər

Görülən tədbirlər daha çox ona yönəldilib ki, işəgötürənlər işçiləri əmək müqaviləsinin əvəzinə “xidmət müqaviəsi”nin imzalanmasına daha az məcbur etsinlər.

Əmək nazirliyi də öz tədbirləri ilə bağlı təklif irəli sürüb, lakin onların fəaliyyətlərini Vergilər Nazirliyi ilə koordinasiya edib-etməməsi barədə məlumat yoxdur. Çünki “islahat”ın nəticəsində frilanser kimi sahibkarlıq fəaliyyəti ilə məşğul olan minlərlə insan (tərcüməçilər, proqramçılar, jurnalistlər və s.) daha çox ödəməli olacaqlar.

İşçilərin hüquqlarının müdafiəsi mexanizmini qurmaq daha asan olmazdımı? Görünür, sosial müdafiə nazirliyinin daha “yüksək” başqa planları mövcuddur. Elə bu yaxınlarda əmək və əhalinin sosial müdafiəsi nazirinin müavini Azərbaycanın Dünya Bankının biznes-iqlim üzrə reytinqində irəliləməsinə görə medal alıb.

Regionlardakı sahibkarlar ziyana düşəcək. Onlar üçün sosial ayırmalar iki dəfə artacaq, dövriyyədən isə əvvəlki kimi 2 deyil, 5 faiz ödəyəcəklər, bu da o halda ki, əvvəllər heç vaxt etmədikləri mühasibat uçotunu aparmağa başlayacaqlar.

Fermerlərdən mağazalarda satmaq üçün məhsul alan ticarətçilər əvvəllər ümumiyyətlə vergi ödəmirdilərsə, indi dövriyyənin 2%-i qədər ödəyəcəklər. Bu, kənd sakinlərində və istehlakçılarda özünü göstərəcək, belə ki, bu verginin yükü kimdənsə çıxmalıdır.

Sığorta sahəsi ziyan görəcək. Əgər əvvəllər həyatı müəyyən məbləğdə sığorta edərək, üç ildən sonra məbləği faizləri ilə birlikdə geri almaq mümkün idisə, indi həmin məbləğin yarısından vergi ödəmək lazım gələcək.

Lisenziya alan sığorta agentləri isə sadələşdirilmiş vergi üzrə işləyə bilməyəcək və 20% həcmində gəlir vergisi ödəyəcək, yaxud da hüquqi şəxs yaratmalı olacaqlar.

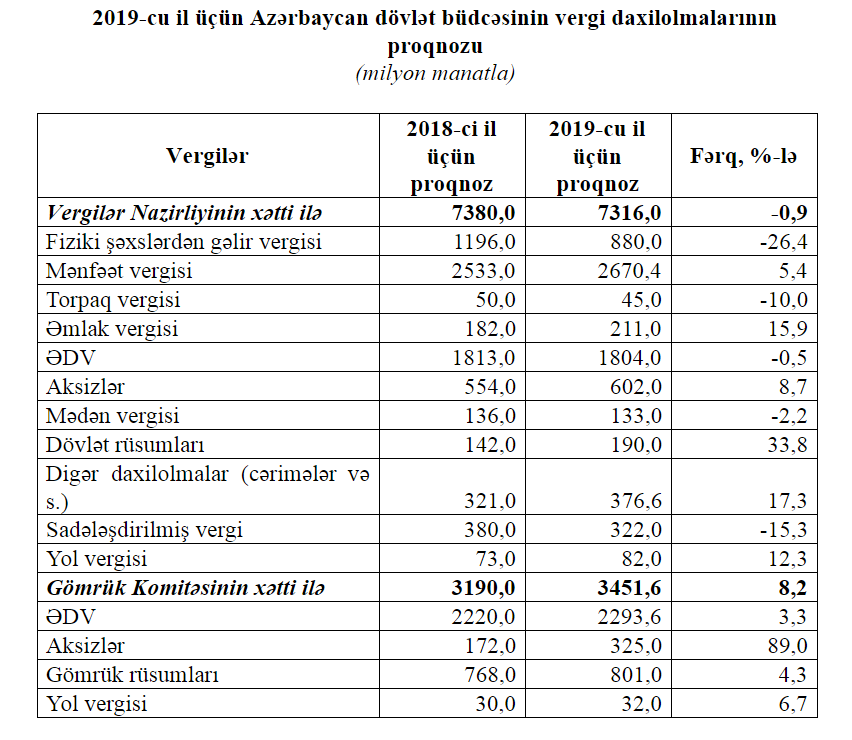

Büdcəyə daha az pul daxil olacaq. Necə kompensasiya ediləsək?

Vergi “yüngülləşdirmələri” üzündən dövlət büdcəsinin daxilolmaları azalacaq. Hesabat Palatasının rəyinə görə belə çıxır ki, işçilərin 1,9 milyard manat həcmində gəlirləri vergidən azad edilib. Bu istiqamətdə proqnozlaşdırılan büdcə daxilolmaları 249,3 milyon manat azalacaq.

2-ci cədvəldən göründüyü kimi, vergi daxilolmaları cəmi 15% azalacaq. İtirilmiş daxilolmalar necə kompensasiya ediləcək?

İlk növbədə, ƏDV və sadələşdirilmiş vergi əvəzinə gəlir vergisi ödəməyə başlayacaq şəxslərin hesabına.

Aksiz tətbiq edilən malların siyahısı genişlənəcək, aksiz tətbiq edilən malların qiymətində aksizin payı artacaq. Avtomobillərin idxalına aksiz vergisi az qala iki dəfə (mühərrikin həcmindən asılı olaraq) yüksələcək. Enerji içkilərinə də aksiz vergisi tətbiq edilib. Bu isə o deməkdir ki, hər ikisinin qiyməti qalxacaq.

Büdcə layihəsində deyilir ki, aksizlərin qaldırılmasında məqsəd daxili istehsalın stimullaşdırılmasıdır.

Lakin hansı istehsalın nəzərdə tutulduğu aydın olmur. Çünki yerli avtomobil zavodları istənilən halda heç yerli bazarın da tələbatlarını ödəmək iqtidarında deyil. Enerji içkiləri isə Azərbaycanda əgər istehsal olunursa belə, həcmi elə azdır ki, heç rəsmi statistikaya düşmür.

Büdcədə həmçinin daha çox cərimənin toplanması nəzərdə tutulur. 2018-ci ilin müvafiq dövrü ilə müqayisədə 71% daha çox.

Bu məsələ ilə bağlı Hesablama Palatasında suallar meydana çıxıb. Onun məlumatlarına əsasən, 2018-ci ilin ilk 8 ayı ərzində vergi yığımı proqnozun 100,8%-i həcmində icra edilib. Başqa sözlə, vergi yığımı ilə bağlı problem müşahidə olunmur (yığım yüksəkdir).

İndi isə Vergilər Nazirliyi sanki xəbər verir ki, 2019-cu ildə könüllü bəyannamələrin təqdimində kütləvi pozuntular gözləyir. Hesabat Palatası büdcə layihəsinə verdiyi rəydə qeyd edir ki, inzibati təzyiqin gücləndirilməsinin əvəzinə könüllü bəyannamələrin əmsalını artırmaq lazımdır. Başqa sözlə, bu cəzalandırılmalı deyil, stimullaşdırılmalıdır.

Vergi Məcəlləsinə görə, ona edilən hər hansı dəyişiklik Milli Məclisin müzakirəsinə yalnız may ayının 15-nə qədər təqdim edilə bilər. Bu heç bir halda büdcəyə baxılan vaxt edilməməlidir.

Axı biznes mühitinin əsasında məhz bu durur: vergi dərəcələrinə inamsızlıq investorları qorxudur.

O ki qaldı işçilərə, ilk baxışdan vergi qanunvericiliyindəki dəyişikliklər onların vəziyyətini yaxşılaşdırır. Lakin bunlar qəbul edilərsə, yaxın zamanlarda bir çox malların qiymətinin yüksələcəyini gözləmək olar.

Qeyri-müəyyənlik də vəziyyəti korlayır: artıq dekabrın ortasıdır, lakin dəyişikliklər barədə hər hansı dəqiq məlumat yoxdur (onların çoxunun tətbiq edilməsi üçün əlavə normativ aktların qəbulu tələb olunur) – Vergilər Nazirliyi özü belə Vergi Məcəlləsinə riayət etməyə o qədər də can atmır.

Bütün bunlar nə biznes mühitinə, nə də sahibkarların gözləntilərinə heç cür müsbət təsir edə bilməz

Görünür, 2019-cu ilin ilk aylarında 2017-ci ilin əvvəlində baş verənlər daha kəskin formada təkrarlanacaq. O vaxt da Məcəlləyə dəyişikliklər edilmişdi və dəyişikliklərdən doğru-dürüst baş çıxarmadan banklar ƏDV-ni lazım olmayan ödənişlərdən də tutmağa başlamışdı.